来源|人神共奋(ID:tongyipaocha)

作者|人神共奋

余额宝的收益率还会下降吗?

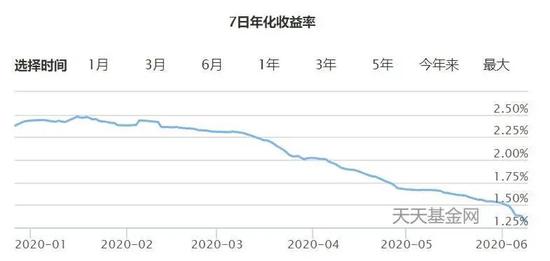

1、余额宝跌破1.5%之后

有钱就放到余额宝里的人,这习惯今后恐怕得要改一改了。

今年以来,“国民理财工具”余额宝的收益率就一直在慢慢下降,6月3日历史性地跌破1.5%之后,就开始了加速下跌,一周时间已经跌到1.33%。

事实上,不光是余额宝,所有背靠货币基金的“宝们”,收益也只比余额宝高一点点。

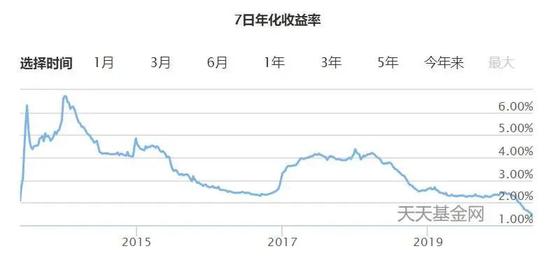

要知道,支付宝刚刚出来的时候,曾在2013年达到6%的年化收益。2018年初还是4%以上。这就导致很多人习惯有钱就放在余额宝上,收益率也不低,用着也方便,就懒得研究什么理财了。

所以,越来越多的人问为什么之前为那么高,现在下降了呢?有些人可能还想问,余额宝还有可能拿到4%以上的收益吗?

那就必须知道余额宝的收益是如何来的,毕竟长期拿4%的年化收益流动性又好,这种“躺赚”对大家养成正确的理财意识,一点帮助都没有。

2、货币基金的钱投到哪里了?

先看第一个问题:余额宝的收益率还会下降吗?

很难说,还是有下降空间的。因为余额宝在流动性上,跟活期存款差不多,活期现在的年利率才0.3%,考虑到余额宝提现有手续费,那么,只要年化收益在1%以上,大部分人还是会用的。

当然,有下降空间不代表会降,我们还要看一看为什么降了?这个原因今后还在不在?

余额宝本质上是一款货币基金,只是多了一个“实时用钱”的功能。它的收益率的走低,体现的是货币基金收益率从2013年到现在的一路走低。

货币基金投资的对象是一年以内短期货币工具,如部分债券、票据、银行定期存单、同业存款等。大家通过余额宝把钱投给给货币基金,这些基金再买上述的短期货币工具,扣除管理费和其他费用之后,就是余额宝给你的收益。

从理论上说,余额宝的收益应该小于这些投资对象的收益才对,但2013年时,十年国债利率最高时也不过4.63%,余额宝到底投的是什么呢?

答案是:大部分投入收益更高的定期存款和同业存单。

这个“定期存款”比我们在银行存的定期存款利率高多了,本质上是货币基金把大家的钱凑在一起,跟银行谈一个更高的定期利率,而用于兑付的头寸就通过流动性强的“同业拆借”来保证。

为什么同业拆借的利率高这么呢?银行虽然有钱,但也常常需要短期急用钱,于是就有了银行之间的拆借,通常是小银行向大银行借钱,一般是隔夜、三天、七天,因为急用钱,利率常常会很高,但一般居民没法参与,货币基金同样是把大家的钱凑起来投资。

银行缺钱,理论上应该提高利率,以吸引储户资金,但我国实行的是利率管制,银行不能高息揽储。货币基金的高收益,其实是利率监管的“利率双轨制”的结果。

货币基金是美国在上个世纪七十年代发明的,同样是因为利率管制,基金把与银行协议的高利率大额存单拆散了卖给居民,一出现就大受欢迎,以至于现在美国人几乎没有银行存款了。

而余额宝的诞生更是生逢其时,2013年,我国爆发“钱荒”——很多小银行极度缺钱,银行间隔夜拆借常常飚到百分之三四十,那7%的余额宝年化收益也一点都不奇怪了。

想要知道为什么现在降到这么低呢,我们首先要知道,为什么在那段时间出现了钱荒?

3、“钱荒”是怎么出现的?

“钱荒”的原因跟这个词字面的意思不一样,不是因为钱少,而是钱太多,国家要收回,但钱分布不均,导致局部的“钱荒”。

钱多的根子还是出现2009年的“四万亿”,一部分进入了实体经济,另一部分则变成了“投资热钱”,在各种市场中空转,所到之处资产价格飞涨——大家还记得2010~2011年的蒜你狠,姜你军,豆你玩吗?

没有一个行业能容纳如此之多的热钱,最终都投向了暴涨的房地产,于是国家开始严控信贷资金流入房地产,银行不愿放弃这块肥肉,就通过表外资产的方式“曲线放贷”。

表外资产就是那些银行发放的理财产品,再通过信托机构流入真正的用钱方。储户拿6、7个点的收益,银行几个点的利润,信托几个点的利润,最后企业拿到的钱成本就会有十几个点,这就是“影子银行”。

那这个银行理财产品跟余额宝的货币基金有什么关系呢?

国家要解决“影子银行”的问题,但这些表外资产又很赚钱,银行并不想真的收回,于是把表外转到表内,结果就要压缩表内企业正常的贷款。

这些企业在2009年因为银行信贷扩张而被忽悠拿的贷款,投资了刚刚三四年,忽然被收回,一下子就有了很强的资金需求,只能到小银行贷,再由小银行向大银行拆借,直接把隔夜头寸拆借利率最高推到30%,这就是当年“钱荒”的背景。

“钱荒”让余额宝一诞生就成长现象级产品,一下子就把规模做成了全球第一货币基金,也让中国老百姓接受了货币基金。

但没有任何一个企业的盈利可以长期支持这么高的利率,实际上,从一开始,余额宝的收益就在缓缓下跌,只是到了14、15年,刚好是一轮大牛市,资本市场又吸引了大量热钱,又维持了一段时间的高利率。

所以,低风险的货币基金4~6%的年化收益维持了近两年,一方面是国家收回过剩的流动性导致的“局部市场缺钱”,一方面是房地产市场对资金的渴求与中小企业资金链断裂前的“饮鸩止渴”。

这两个因素,到了2019年之后,就消失了。

4、利率是怎么掉下去的?

企业要贷款,是因为投资已投下去了,没有流动资金,投资就收不回,但等到危急时间过了,或者意识到投资再也收不回来时,维持现有规模或慢慢结束生意才是理性的选择,对资金的需求自然就消失了。

房地产由于国家政策限制,产能向头部企业集中,这些头部企业有很多低成本融资的途径。

再加上2018年的中美贸易战让企业的融资需求萎缩,整个2019年一年徘徊在2.2~2.5%之间。这其实是货币基金正常的收益,美国在1990到2008年期间,长期维持在这个收益水平。

本质上,余额宝的收益率从诞生开始的一路下降,反应了中国经济驱动力的变化,投资驱动的经济发展模式难以为继,企业和地方政府融资需求下降,利率回归常态。

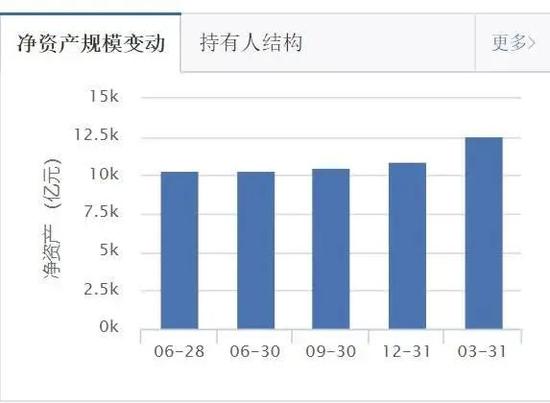

那为什么今年跌得这么厉害呢?主要还是“放水”放太多了,而企业又不如2009年那样敢要钱,钱大部分还是在金融系统中空转,少部分进了房地产。一季度余额宝收益下降,但规模却暴涨近20%。

市场上的钱多了,要用钱的人少了,实际利率自然就下降了。

现在的实际利率低到什么程度呢?万科前段时间发了一个公告,要把4.50%的五年期企业债券的最后两年利率下调到1.9%。意思是说,万科现在借钱都不超过2%,所以之前的债券利率也要降,你要是不同意,那我现在就还钱给你。

还有不少上市公司放弃了直接融资计划,改成银行贷款或者企业债,钱这么便宜,干嘛还要股权融资呢?

前面我们说过,货币基金是把老百姓手上的散钱集合成大钱,向银行争取更高的利率,如果银行手上不缺钱,那利率就很难谈上去。宽松的货币必然导致货币基金收益率下降。同样的原因,美国在2008年实行量化宽松政策之后,货币基金的收益率一直跟存款利率差不多。

那么,是不是货币基金以后就这么低的利率了呢?

5、未来会回升吗?

当然,国家也意识到问题所在,目前的政策都是从“宽货币”到“宽信用”,央行近期“发明”了很多直达实体经验的金融工具,只要保住了企业的产能,疫情之后,经济活动恢复到正常状态,利率也将恢复到正常状态。

美国的低利率是因为钱太多,我国经济增速远高于美国,银行的低利率实际上是利率管制的结果,而非市场实际资金成本,所以,我判断货币基金未来一两年的收益还是会回到2%的水平的。

但长期看,经济增速的下降,利率市场化的大趋势,使利率下行成为大概率事件,未来在1.5%以下的时间,会越来越多。

当然,余额宝的便利性是无可质疑的,收益也聊胜于无,只是考虑到提现手续费,上面的金额最好不要超过一个月的收入,除非近期有大额消费。

更重要的是,还是要培养良好的理财习惯,平时多花点时间了解几种主流的投资工具,至少不能跑输通胀吧。

最后,顺便提一嘴房货利率,前段时间有读者问我房货利率调整后,选择固定利率还是LPR(贷款市场报价利率)。看了本文,你就应该得出结论:今后的贷款利率大概率会维持较低的位置,如果我房贷还没还清,我会选LPR。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏