文/阑夕编辑部

来源:阑夕(ID:techread)

9月24日,联合办公巨头WeWork宣布创始人亚当诺依曼辞去CEO职位,由现任副董事长塞巴斯蒂安和首席财务官阿蒂接任,后两者将担任联合CEO。

这成为了WeWork近段时间遭遇寒冬时节的又一场大雪。

亚当诺依曼的“下台”在相当程度上与其套现的骚操作有关,如他首先向公司以低于1%的利率贷款买房,然后作为房东租给公司使用,再用巨额租金还贷,通过这种空手套白狼的操作,获利超过数百万美元。

再比如,亚当在创业过程中以私人身份购买了we.co这个域名,并且注册了we的整套商标,然后主导WeWork母公司改名为We.Company,之后通过公司向自己支付了590万美元已购买前述域名和商标。这一做法被业内人士评为“绑架了自己的亲儿子所要赎金”……

抛开掌舵者的种种骚操作不谈,WeWork自身也是噩耗不断。

在外界对于其究竟是一家地产公司,还是一家科技公司的质疑声浪中,今年1月软银原计划对WeWork的160亿美元投下调至20亿美元,步入下半年之后WeWork估值从巅峰的470亿美元断崖式下跌到150亿美元,又在9月底宣布暂停IPO计划。

在这背后,是WeWork糟糕的盈余状况,根据其招股书显示,WeWork 2018年营收为18亿美元,同比增长高达103%,营收大涨并没有帮助其实现盈利,反而是净亏损从12亿美元暴涨至22亿美元。

摩根士丹利首席美国股票策略师迈克威尔逊评论称,WeWork首次公开募股的失败,标志着资本市场为没有实现盈利的企业提供慷慨资金的这样一个时代结束了。

1

2008年,因工作相识的亚当诺依曼和米盖尔麦克维联合创办了旨在发展绿色可持续的联合办公空间Green Desk,提供可循环利用的家具、绿色办公用品和风力发电。

在彼时房地产市场不景气的大背景下,Green Desk取得了良好的发展态势,但在2010年,两位创始人卖掉了这家企业并创办了WeWork,亚当诺依曼在后来接受采访时表示,“我们意识到绿色环保是我们做任何事时都应该注意的,而社群化才是未来的趋势。”

2011年4月,第一家WeWork办公空间在纽约市苏豪区的一栋廉租公寓风格的建筑里诞生,此后2年,WeWork新开了4家办公空间,并引起Benchmark、软银愿景基金等风投大户的注意。

在资本助推下,WeWork开始频频出击争夺房源,继而顶着亏损跑马圈地,快速抢占市场份额,不仅将联合办公空间业务拓展至全球29个国家和地区的111个城市,还开辟了面向年轻人群体的租房业务平台WeLive和面向儿童群体的共享学习空间WeGrow。

一个足以说明其扩张迅速的最直观例子是,截止2018年末,WeWork的办公空间为4500万平方英尺,这个数字在一年前仅为1000万平方英尺。

而相较于WeWork一度高达470亿美元的估值,在发展时间、会员数量、办公空间、覆盖国家和城市等多个方面都处于优势地位的比利时联合办公品牌IWG估值仅为37亿美元。

尽管WeWork一再标榜自身是科技公司,提供的是空间即服务,但始终无法摆脱外界对于其估值泡沫的质疑声浪。

用甲骨文创始人兼CEO拉里埃里森的话说,“WeWork从我这里租了一栋楼,然后装修一下,接着再转租出去,然后他们对外宣称,我们是一家科技公司,我们的目标是技术多样性。太可笑了。”

领头羊凉了,跟随者也不好过。

有数据显示,去年一年仅中国市场的联合办公品牌就关张40家,且运营时间均未超过两年,而如优客工场、方糖小镇等领跑阵营玩家也放慢了脚步,裁员的裁员,关店的关店,融资及上市进程纷纷推迟。

2

其实,联合办公行业的境遇只是整个共享经济领域潮起潮落的一个缩影。

共享出行的发展轨迹与联合办公几乎如出一辙,两大上市巨头Uber、lyft股价连月下跌,并创下历史新低。根据Uber公布的年报显示,其2018年全年亏损达18亿美元,仅2018年Q4就亏损达7.68亿美元。

事实上这已经是Uber在极力扭亏为盈的基础上所能交出的答卷了,Uber CEO科斯罗萨西上任两年以来已经力主推进了一系列“撤退”措施——包括退出俄罗斯市场、将亏损的东南亚业务出售给东南亚出行巨头Grab、力推送餐服务Uber Eats成为另一项核心业务等等。

而Uber在美国市场的最大竞争对手、网约车第一股lyft的日子也并不好过,根据8月初其发布的最新一季财报显示,在营收超预期同比增长72%的基础上,lyft当季仍亏损6.442亿美元。

再把目光投向国内市场,最新数据显示,滴滴仍然以占据90%市场份额的绝对优势领跑行业,但与此同时,其成立6年至今仍未实现盈利。

在这种全球共享出行巨头都深陷盈利困境的情况下,甚至有分析师开始对叫车服务商业模式的可行性提出质疑。

另一方面,不妨再看看已经告别风口的共享单车行业,作为共享出行下辖的一个垂直细分行业,在ofo退出领跑阵营,摩拜单车委身美团之后,当前行业已经呈现出了“三国杀”格局。

简单地说,阿里加持的哈啰、滴滴旗下的青桔、更名美团单车的摩拜组成了共享单车领跑三强。

在背靠巨头之外,寻求盈利同样是共享单车玩家们的最主要议题,而涨价成为了最直接的方法,今年4月,哈啰、摩拜先后宣布在北京地区涨价,如摩拜骑行价格为15分钟内收取1元,每超过15分钟加0.5元,而哈啰单车的价格从此前的每小时2元涨至每15分钟1元。

8月初,摩拜再次涨价,15分钟内起步价为1.5元,此后每30分钟多收取1.5元。青桔单车的涨价幅度与摩拜相仿。

除此之外,各家也纷纷开始强调精细化运营,以谋求降低运维成本。如摩拜推行“饱和城市地区只置换不新增”策略,哈啰开始借助大数据等技术解决车辆丢失、损坏问题等。

归根结底,在于随着资本寒冬的到来和经济周期的变化,对于科技企业尤其是上市科技公司而言,能够自己造血活下去显得愈发重要,可付费活跃用户数据的重要性甚至开始比肩活跃用户数据。

3

有趣的是,并非所有的共享经济细分垂直领域都呈现被寒冬所困扰。

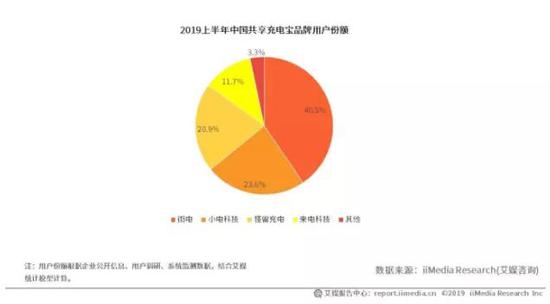

一个最直观的例子当属如共享物品领域的代表共享充电宝行业,同样是在一大波行业集体涨价的大背景下,根据艾媒咨询的数据报告显示,街电、小电和怪兽充电三家已实现盈利,剩下的一家来电科技则自称是行业首家实现盈亏平衡的企业。

这四家恰恰组成了瓜分超过95%市场份额的共享充电宝领跑阵营,这无疑代表着共享充电宝行业整体已经基本实现盈利,或至少是盈亏平衡。

共享充电宝的成功,不仅仅取决于手机充电技术的发展瓶颈和广大消费者尤其是年轻消费者群体的“懒惰”,还在于依托微信/支付宝的支付生态,解决了共享单车行业长久以来的押金痛点。

而和共享雨伞、共享篮球、共享轮椅等其他共享物品领域细分行业相比,共享充电宝固然同样具备成本低利润高的优点,却不受局限性强、非高频需求、噱头意味重的等痛点影响。

但更重要的一点是,在当前国内移动互联网和智能手机普及率已近天花板的环境下,手机已经成为了人们每天早上睁开眼和晚上入睡前所接触的那个事物,有数据显示,现代人平均每6.5分钟就会看一次手机,这促成了人们的“电量焦虑症”,从而为随处可见、随时取用的共享充电宝提供了可观市场空间。

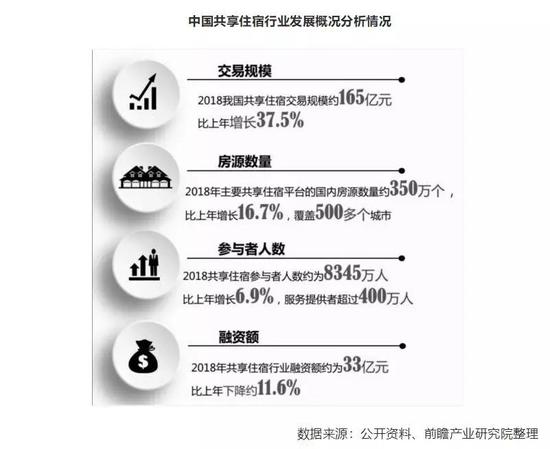

共享民宿市场则是另一个逆势向好的领域,7月初国家信息中心分享经济研究中心发布的《中国共享住宿发展报告2019》显示,2018年我国共享住宿市场交易额为165亿元,同比增长37.5%,预计未来3年将保持50%的市场规模增速。

所谓的共享住宿市场其实就等同于共享民宿,在国内主要玩家则有小猪短租、途家、木鸟短租、榛果民宿等。

和其他共享经济领域动辄千亿甚至万亿的市场概念相比,国内共享民宿行业只有百亿级的市场规模,也从未诞生如滴滴这样的巨头存在,甚至行业发展历程也并不像其他共享经济行业般具备高热度话题性。

之所以说共享民宿行业“逆势向上”,不仅在于整个行业正处于快速发展阶段,从业企业也并没有过于沉浸烧钱补贴,还取决于共享民宿与旅游业的融合,成为了支撑其未来前景的地基。

换句话说,正日益成为主流消费者群体的95后、00后等年轻人群,他们对共享民宿的接受度和消费意愿非常高,尤其是在外地旅行中更青睐当地特色民宿,而非整齐划一的酒店。

当然,已经步入爆发前夜的共享民宿市场并非高枕无忧,当前民宿行业的法规监管依然不够完善,在安全、隐私等方面仍然潜伏着一些亟待解决的痛点。

4

所谓的共享经济,最早是在1978年由美国德克萨斯州立大学社会学教授马科斯·费尔逊和伊利诺伊大学社会学教授琼·斯潘思共同提出的,他们基于人类生态学家阿莫斯·霍利的共生合作是为了满足人们可持续发展需求的观点,提出协同消费是一种满足日常需求并与他人建立关系的日常活动。

因此共享经济原本是指通过盘活闲置资源,有偿与他人分享,从而提升社会资源利用效率的商业模式。在这种模式下,平台只是起撮合交易的作用,赚取的是服务费、中介费及流量带来的广告收入,并不拥有物品、服务的所有权,具备轻资产、C2C的特点,Uber、Airbnb是其中典型代表。

随着互联网时代新经济产业的发展,共享经济背后的“平台”、“服务”等元素成为了资本市场眼中更具价值的概念,也成为了后者所极力推动的模式。

事实上,如今泛指的“共享经济”本质上是互联网+短时租赁,如共享单车并非是真正的连接普罗大众家里的闲置单车,而是自己整合甚至搭建供应链生产、投放单车,更应归类为商业行为而非共享。

这意味着,包括联合办公在内的绝大多数共享经济领域,既具备互联网企业在前中期依赖烧钱抢占市场,后期通过规模效应改善商业模式的特点,也有着租赁企业斥巨资进行重资产投入、运营和维护的要求。

基于此,在经济环境上行时,无论是资本市场的助推、消费市场的热捧还是行业本身的信心,都足以支撑企业顶着不断上升的亏损数字进行烧钱扩张,在企业体量成长到足够庞大之后再以规模效应降低成本,改善商业模式进而盈利。

而如今全球经济增速放缓,经济下行趋势明显,重资产的特点更是让企业和投资方骑虎难下雪上加霜。如果说在可预见的短期内无法实现盈利还算是小问题,那么上述企业的高估值被业界越来越多的质疑为需要被戳破的泡沫就是大事了,这种“共享经济”模式自然愈发体会到寒冬凛冽。

有趣的是,这恰恰成为了共享充电宝、共享民宿等不受重资产所累的行业能够逆势向上的一个根本原因。

共享充电宝的生产成本不过几十元上下,大规模生产更将成本降低到十几元左右,在商场、餐厅等人流量密集的场景,理想情况下仅需一天就能回本,丰厚的利润成为了企业立足的关键。

而共享民宿行业当前的主要模式是C2C,轻装上阵决定了品牌企业即使未能实现盈利,也没有在烧钱和补贴这两个困境中陷得过于深,市场规模的蒸蒸日上也给共享民宿企业发展不断输送着希望。

另一方面,正如上文所说,手机充电和出游民宿这两大方向切实命中了年轻消费者群体的需求及喜好。

抓住年轻人群体就抓住了商业的未来,这并不是一句虚言。

抛开概念之争不谈,共享经济的降温是大势所趋,但并非所有行业都会跟着感冒,得益于智能手机与移动支付的高普及率,那些能够真正满足消费者尤其是年轻消费者需求的共享经济行业在中国市场其实极具潜力,我们无法阻止潮起潮落,那就只能选择乘风破浪。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏