文/燃财经(ID:rancaijing)

作者 / 黎明

编辑 / 阿伦

人们常常谈及BAT,因为它们是中国最大的三家互联网公司。这不仅体现在规模、市值上,也体现在盈利能力上。

过去十年,没有任何一家企业,能撼动BAT三分天下的格局。

京东曾有可能成为那个“例外”。京东在最巅峰的2017年,市值与百度仅相差6亿美元,但如今差距再次扩大到近200亿美元。“BATJ”说法不再。

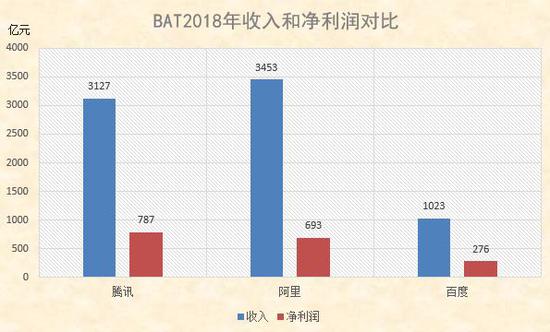

从2009年至今,BAT三家公司的收入规模扩大了10倍,并且保持着平均每年近50%的速度在增长。利润方面,2018年,腾讯净利润787亿元,阿里693亿元,百度是276亿元,它们依然是中国最赚钱的互联网公司。

并且,BAT还在进化,它们不停地寻找和拓展新业务。

据燃财经(ID:rancaijing)统计,2012年之前,新业务在腾讯、阿里、百度总收入中的占比,都没有超过10%。如今,这三个数字分别是25%、14%、20%。其中,腾讯新业务(主要为金融科技、腾讯云等)在2018年贡献了46%的新增营收,百度新业务(主要为AI、百度云等)新增营收贡献率则高达50%。

这意味着,BAT依然年轻。旧引擎尚未熄火,新引擎已经启动。

这三家公司在近期陆续发布了最新财报。燃财经(ID:rancaijing)通过统计BAT过去10年的财务数据,试图回答以下三个问题:1、过去10年BAT的江湖格局如何?2、BAT是否找到了新的增长引擎?3、未来哪些公司能挑战BAT的地位?

阿里腾讯格局已定,百度掉队

要了解BAT这三家公司,首先要知道它们各自的规模。

按自然年算,2018年,腾讯的收入是3127亿元,阿里是3453亿元,百度是1023亿元。净利润分别是787亿元、693亿元、276亿元。从规模来看,百度已经掉队了。BAT的三军对垒,已经变成AT的二元格局。

由于阿里在美股以每年3月31日作为财年起止点,2018财年数据只截止到2018年3月31日。为了更能体现数据归属期间,方便对比,在以下的分析中,我们将阿里的数据期间进行调整。比如,2018财年的数据,将作为2017自然年的数据。

腾讯曾是BAT的“老大哥”。

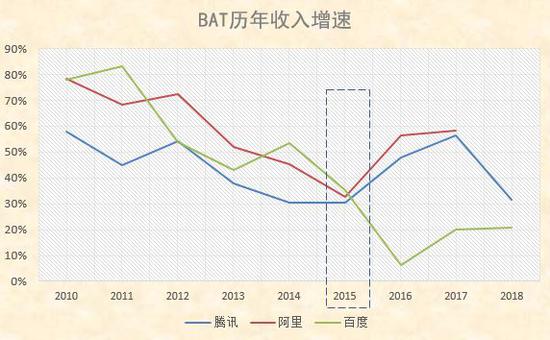

2016年之前,腾讯的营收规模一直高于阿里和百度,直到2016年才被阿里超越。腾讯和阿里都在2015年突破了千亿营收大关,百度直到2018年才实现这个小目标。

但阿里的增长速度是BAT中最快的。

从2009年至2010年,阿里每年营收增长的速度平均为58%,腾讯为43%,百度是44%。具体到每年,阿里的营收增速大部分时间都在腾讯和百度之上。2015年是一个关键节点,腾讯和阿里由降转增,百度则继续向下。

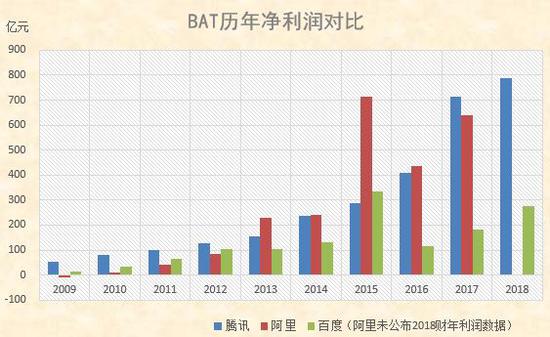

从盈利能力来看,腾讯长期保持着优越的盈利能力,已经连续十年保持大规模盈利,在2017年突破了700亿元的净利润。但阿里增长速度惊人。

2012年,淘宝商城正式宣布更名为“天猫”,并开始启用全新logo。当年双十一,天猫和淘宝总销售额达到191亿元,创造纪录。双十一的成功,将阿里带入发展的快车道。2013年,阿里的净利润规模首次超越腾讯,随后连续四年都在腾讯之上,在盈利能力上对腾讯形成压力。

直到“王者荣耀”等网络游戏的成功,才让腾讯再次登上巅峰。2017年,已经运营两年的手游王者荣耀成为爆款游戏,火遍大江南北,这为腾讯带来巨额营收。腾讯在这一年实现了979亿元的游戏收入,并将年度净利润带到了715亿元。

2017年,腾讯股价一路上涨。从年初的不足200港元,上涨至年底超过400港元。市值更是超过5000亿美元,成为全球第五大市值的公司。

相比之下,百度的表现则略显黯淡。2016年,百度先后遭遇了“血友病吧事件”和“魏则西事件”,并被国家网信办调查组调查,百度在2016年Q3和Q4连续两个月出现营收同比负增长。

百度2016年的营收增速仅为6%,创近十年新低;净利润仅为116亿元,相比2015年下降65%。时至今日,百度再也没有达到2015年337亿元的净利润。

腾讯持续坚挺,阿里后发先至,百度已经掉队。这就是BAT当前的格局。

BAT自我进化

寻找下一代增长引擎

BAT一直在喊转型,尤以百度和腾讯为甚。2018年以来,腾讯大肆宣传产业互联网,组建云与智慧产业事业群,全力推进toB业务。百度则通过all in AI,想要摆脱对搜索广告业务的极度依赖。

但在相当长的时间里,本质上,腾讯是一家游戏公司,阿里是一家电商平台,百度是一家广告公司。虽然它们一直在努力拓展新业务。

过去十年,游戏业务平均每年为腾讯贡献48%的收入,阿里超过90%的收入来自电商,而线上营销服务则是百度的营收“顶梁柱”,2014年以前,这项业务在百度营收中的占比每年都高达99%。

但如今情况发生了改变。

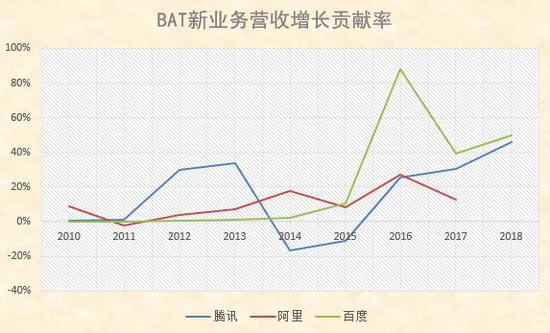

2018年,游戏业务在腾讯营收中的占比降至33%,与此同时,包含支付和云业务的“其他”业务,在营收中的占比提升至25%。阿里将这个比例提升至14%,百度则达到了20%。

如果将观察的时间维度延长至10年,我们会发现,新业务在BAT营收中的占比在不断提高。BAT都在努力拓展新业务,并试图影响自身的营收结构。

另外,新业务对BAT营收增长的贡献率也在持续提升。

以百度为例,这家公司一度被业内认为错失了移动互联网机遇。在移动互联网兴起时,李彦宏曾放出豪言要砸百亿元all in O2O,经历了2016年的舆论危机后,又全力转型,all in AI。这体现在财报上,2016年,其他收入占比为9%,2017年增加至14%,2018年为20%。

腾讯曾试图发展自营电商,入侵阿里的电商大本营。2012年和2013年,腾讯电商业务分别实现了44亿元和98亿元的营收,在总收入中占比达10%和16%。但在阿里和京东的激烈竞争下,腾讯选择在2014年放弃自营电商业务,以投资入股京东的形式,将电商业务打包给京东。

后来,腾讯以投资的形式在电商领域进行布局,除了京东,还投资了拼多多、唯品会、蘑菇街等电商平台。

在新业务的探索上,腾讯云和支付业务在腾讯体系内的权重提升,这被业内视为腾讯启动新增长引擎的标志。

2018年Q3,腾讯首次披露了腾讯云的收入数据,百度也在Q4财报中将百度云的数据进行公开。2018年,阿里云营收规模达213.6亿元,腾讯云为91亿元,百度云2018年Q4营收11亿元。

在互联网下半场,BAT围绕云计算,将开启新一轮军备竞赛。

市值4000亿美金+净利润600亿人民币

BAT这三家公司,分别成立在2000年左右,是中国互联网上半场的胜出者。

2009-2018年,腾讯的股价从30港元,涨到314港元,翻了10倍。百度的股价从41美元涨到159美元,翻了近4倍。

截至本周五收盘,腾讯、阿里、百度的市值分别为4428亿美元、4569亿美元、583亿美元,BAT依然是中国市值最高的三家互联网公司。而腾讯和阿里是中国唯一两个市值过4000亿美元的互联网公司。

从2009年开启的十年移动互联网浪潮,诞生了TMD(今日头条、美团、滴滴)。今日头条被视为BAT的潜在竞争者。

从左到右分别是:王兴、张一鸣、程维

在短视频领域,今日头条和腾讯发起了“头腾大战”;在社交领域,今日头条推出多闪,进攻腾讯社交大本营,但在产品上线当天其分享链接就被微信屏蔽;在信息流领域,今日头条和百度存在直接竞争,另外传言今日头条正在测试搜索。

有媒体报道,今日头条2018年营收在500亿元人民币至550亿元人民币之间,其上一轮融资时的估值据称约为750亿美元,且预计2019年底至2020年初通过IPO登陆资本市场。不过,这些数据目前为止还未被完全证实。

另一个快速崛起的独角兽是拼多多。拼多多只用了三年时间,就达到了传统电商需要八年甚至十年才能达到的体量。这对京东造成威胁,并让阿里感到紧张。拼多多的最新市值是270亿美元。

但这并不意味着可以绕过BAT。TMD这三家独角兽中,只有今日头条是另起炉灶。美团和滴滴已经站队BAT,都接受了投资,其中腾讯是美团的第一大机构股东。

另外,腾讯在财报中披露,过去几年它已经累计投资了超过700家公司,其中有100家成为独角兽(估值超过10亿美元),60多家已经上市。

但越来越多的独角兽在上市时提及巨头风险。美团点评、拼多多、搜狗、蘑菇街、同程艺龙,这些创业明星公司接受了腾讯不同比例的投资,并先后IPO,但都在招股书中将腾讯列为风险因素。

“如果我们不能维持与腾讯的关系,可能会对我们的业务和运营结果产生重大而不利的影响。”类似的表述出现在上述公司招股书中。

摆在新兴独角兽面前的另一个难题是,如何摆脱移动互联网浪潮中铺设的补贴陷阱,从亏损走向盈利。

2009年,阿里亏损8亿元,2010年,阿里首次扭亏为盈,录得12亿元的净利润。随后净利润水涨船高,彻底告别亏损。而腾讯和百度在过去十年,一直都是盈利的。

但不论是已经上市的美团,还是尚未转型成功的滴滴,亦或是快速扩张的拼多多,依然处于巨额亏损中。2018年,美团净亏损85亿元,滴滴是109亿元,拼多多为35亿元。

有投资人说,这个世界不止BAT,未来依然存在广泛的创业和弯道超车的机会。但就目前而言,腾讯和阿里的地位异常稳固,AT格局在短期内难以改变。

新兴巨头想要取代百度、和AT相提并论?从财务指标角度而言,市值4000亿美金,净利润600亿人民币,这是腾讯和阿里设下的门槛。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏